(来源:华安期货投研)证券账户

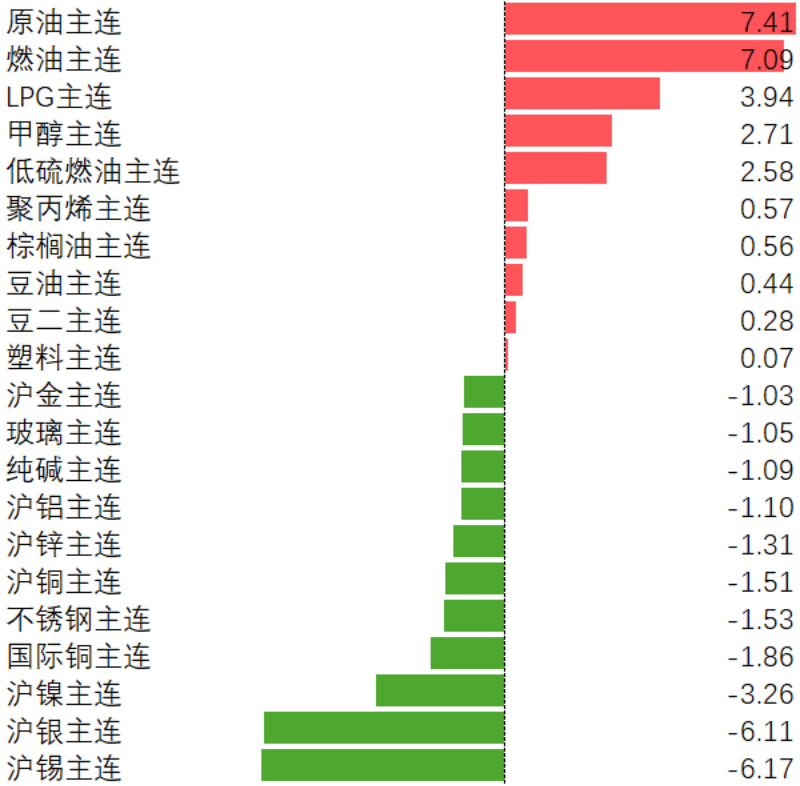

夜盘速览

注:以夜盘收盘价和昨日日盘收盘价差值计算

黄金/白银

重要信息:

1、隔夜,COMEX黄金期货涨1.68%报5335.90美元/盎司,COMEX白银期货跌3.95%报89.61美元/盎司。纽约尾盘,美元指数涨0.93%报98.55,非美货币多数下跌,欧元兑美元跌1.06%报1.1690

2、伊朗称霍尔木兹海峡已关闭,将打击所有试图通过的船只。隔夜国际原油期货结算价大幅收涨超6%。

核心逻辑:

地缘紧张局势推升避险需求,美联储官员释放紧缩信号强化黄金的抗通胀属性。

白银当前波动率在历史高位;需求可能放缓(4月起光伏出口退税取消,以及高价格抑制首饰需求);近期交易所关于套保额度转换的新规,或影响月间价差变化。

元股证券:ygzq.hk

市场展望:

黄金预计略偏强震荡,白银或继续高波动运行,单边风险比较大,建议轻仓操作。

碳酸锂

重要信息:

据Mysteel,中国电池级碳酸锂市场价跌250元/吨至17.385万元/吨,工业级碳酸锂市场价跌250元/吨至17.125万元/吨。

核心逻辑:

1、受津巴布韦禁令影响,海外矿山挺价情绪较强,持货商报价多参考盘面,需求方询价多但观望情绪较浓。

2、碳酸锂周度库存继续小幅去化。供给端月度产量转降,2026年1月碳酸锂总产量环比微降,同比增幅仍高。

3、2月动力需求或进一步转弱,储能需求仍强。磷酸铁锂生产情况良好,产量小幅减少;三元方面,动力需求转淡叠加原料成本高企,节后复产未及预期。

4、现货价格中枢上移。上游惜售情绪较强,下游刚需采购为主,不追高,成交清淡。

市场展望:

津巴布韦禁令支撑矿价坚挺,碳酸锂库存再度实现去化,价格下方支撑较强,持续关注资源端扰动及市场信息,禁令方面关注中资企业回应及后续政策风向。

铝

重要信息:

北京时间2月28日,14:15,以色列开始发动对伊朗的军事打击,借口是预防性打击,而随着16:03以色列宣布其对伊朗的行动命名为“咆哮的狮子”开始,中东火药桶正式引爆!

伊朗宣布关闭霍尔木兹海峡,并称已对美军基地等目标发动打击。

核心逻辑:

电解铝:美伊再次爆发战争,伊朗宣布关闭霍尔木兹海峡成为影响铝价的关键。目前,海湾地区国家电解铝产能为672万吨,阿联酋、巴林、沙特等国拥有庞大的电解铝产能,该地区依靠能源优势,已经是重要的电解铝出口地,霍尔木兹海峡的关闭,将阶段性导致供给关停,带动铝价快速拉升。虽然国内从中东进口铝锭量占比较低,但全球铝供应不稳定性激增,市场价格将出现快速上涨。(基本面不是主导本周价格波动的主要因素)

氧化铝:发改委对氧化铝等强资源约束型产业提出强化管理,优化布局、鼓励兼并的指导意见。市场虽然因大量仓单注册再次引发对供应过剩的担忧,但底层逻辑改变,价格预期维持震荡。

铸造铝:单边跟随沪铝行情走势。

注:此次美伊战争的再次爆发,对铝价的影响主要集中在霍尔木兹海峡关闭,切断中东资源品对外出口通道,进而引发一系列连锁反应。

铅

重要信息:

1、据上海有色网信息,铅锭社会库存季节性累积至6.4万吨。

核心逻辑:

1、废电池价格下跌程度有限,价格相对坚挺,导致再生铅利润严重下滑。

2、目前原生铅与再生铅开工逐渐恢复,再生铅利润下滑后影响开工积极性,供应提升速度预计较慢。

3、节后铅蓄电池企业开工率同步提高,汽车蓄电池换电需求尚可,电动自行车蓄电池新车配套需求不佳,但更换需求预计增加,整体需求预计恢复。

市场展望:

供需双增,预计铅价反弹。

钢材

核心逻辑:

1、螺纹方面,供需双弱局面下螺纹钢基本面表现弱稳,库存持续增加,钢价仍易承压,但政策预期在增强,钢材价格运行逻辑在现实与预期之间切换。热卷方面,需求开始恢复但韧性有待跟踪,且供应压力未退,基本面表现弱稳,价格仍将承压,相对利好则是国内宏观事件等,预计走势维持震荡寻底态势。

2、综合来看,上海地产政策放松、两会预期以及国外宏观事件对成材有支撑,但其自身基本面偏弱,预计支撑持续性不强,将在元宵上周后完成底部磨底,而行情拐点或将在3月中旬的需求验证窗口出现,届时工地实质性复工进度、下游需求恢复情况将成为核心博弈焦点,大概率呈现区间窄幅震荡格局。未来需关注国内宏观面“两会”的稳增长预期、专项债资金加速落地的政策托底情况。

市场展望:

短期受宏观影响偏强,但高度预计不高

纯碱玻璃

重要信息:

1、昨日夜盘纯碱主力2605下跌1.34%,收盘1175,现货价格持稳为主;昨日夜盘玻璃主力2605下跌1.43%,收盘1032,沙河大板价格为956,湖北最低价格为1060,现货下调价格。

核心逻辑:

1、现实方面,春节期间纯碱玻璃均季节性累库,纯碱累库19.29%,玻璃累库37.53%,库存压力较大,叠加纯碱供应过剩和玻璃供需两弱基本面,基本面均是承压判断。

2、上行驱动主要关注估值方面,其一是商品整体或者化工板块估值回升带动,其二是成本支撑,亏损-冷修-减产-供需平衡-价格持稳的逻辑链条。当前支撑主要来自于化工指数回升,或者整体商品情绪回升。

3、美以袭击伊朗提振原油系与贵金属价格,对纯碱玻璃价格有溢出效应。国内方面“两会”在即,关注稳增长,反内卷,专项债等方面政策落地情况。

市场展望:

短期有所支撑,整体仍是窄幅震荡观点

烧碱

核心逻辑:

1、烧碱供应压力显著。周度产量和产能利用率持续保持高位。新变化是液氯价格出现大幅下跌,导致氯碱企业ECU平均亏损扩大。同时,行业仍处于扩能周期,未来新增产能的预期持续压制市场,但成本支撑加强。

2、需求端难以消化庞大的供应。氧化铝行业自身面临亏损压力,开工率继续下滑。此外,印染等非铝下游进入季节性淡季,开工率出现下滑。

3、春季关注氯碱企业是否会从“以氯补碱”转向主动降负减产,即关注春季集中检修的规模和节奏。

4、国内外宏观或有提振,伊朗被打击对原油系与贵金属价格有所拉升,届时对其他化工品有溢出效应。国内方面“两会”在即,关注稳增长,反内卷,专项债等方面政策落地情况。

市场展望:

当前烧碱市场“高供应、高库存、弱需求”的核心逻辑并未被颠覆,但成本支撑较强,短期预期支撑。

原油

重要消息:

1、美伊冲突爆发,根据伊朗媒体发文表示,伊朗最高领袖哈梅内伊已经去世。

2、根据美国总统特朗普发文表示:对伊朗的精准轰炸将持续进行。

3、据法新社2月28日援引伊朗媒体报道,伊朗伊斯兰革命卫队表示,由于美国和以色列的袭击,作为石油和天然气运输重要航道的霍尔木兹海峡已不再安全,因此于2月28日对船只关闭。

4、据英国《金融时报》报道,战争险保险商已于周六即正式交易日开启之前向航行于波斯湾及霍尔木兹海峡的船舶发出保单取消通知。

核心逻辑:

1、2025年伊朗日均原油产量约325万桶,出口量均值在167万桶/日,产量占全球产量的3%左右。

2、霍尔木兹海峡作为全球原油运输的“命门”,日均运输约2000万桶石油,占全球石油日均消费量的约20%、全球石油海运贸易的三分之一,沙特、伊拉克等海湾产油国90%以上的出口均需经此通道。

3、随着地缘冲突的升级,尤其是作为波斯湾唯一海上出口霍尔木兹海峡的封锁,原油供应端受到较大的冲击,其余受到较大冲击的化工品有fu、lu、甲醇、液化气、沥青、聚烯烃等品种,后续需关注霍尔木兹海峡实际的封锁情况和时间,短期波动率加大的情况下,建议投资者谨慎对待。

市场展望:

国际油价震荡偏强

PVC

重要信息:

伊朗局势从原油端间接影响pvc,或将短期对冲汇率影响出口压力。

对近月抢出口支撑与远期上限都出现一定影响。

核心逻辑:

1、 pvc节后注意返工需求恢复情况以及检修落地力度。

2、整体开工率仍处于77%附近,正月整体供应压力难言实质性降低,去库效应持续性需要观察。

3、PVC下游内需等待3月陆续复工。出口签单近期随着汇率变动出现波动,抢出口现象年后需要观察。且近期汇率出口承压,但中东局势或将对冲。

市场展望:

春检力度与节后出口签单变动决定路径节奏。供需矛盾依然存在,估值修复之路随着中东局势进一步展开,逢低做多。

尿素

重要信息:

伊朗尿素出口短期或将影响海外价格上行。

核心逻辑:

1、供应同比充足依旧;年内缓解概率不大。

2、需求方面,东北今年粮食丰收情况较好,当地复合肥厂和掺混肥厂等购买原料的积极性尚可。工业方面,复合肥开工率等待抬升,其他工业需求维持稳定。

市场展望:

供需结构失衡在近期随着春耕预期和部分企业降幅有所缓。但在库存压力未缓解前,上有顶下有底的局面延续。海外短期刺激情绪,但出口叙事刺激可能更易造成波动后见顶。

PTA

核心逻辑:

1、据央视新闻,本周末中东地区地缘局势突发扰动,美国和以色列对伊朗发动军事打击,原油市场避险情绪快速发酵,此次冲突直接引发市场对霍尔木兹海峡航运安全受阻的高度担忧,全球原油供应端的潜在风险进一步攀升,原油对PTA成本支撑强;

2、PTA开工负荷78.5%,近期国内PTA供应小幅增加,但新年度市场普遍看好PTA产能结构优化,且主力工厂3月开始进入年度检修,后续存供应缩紧预期;

3、江浙地区化学纤维织造综合开工率为32%,环比上涨17%,织造企业陆续复工,节奏呈现分化,少数厂商于正月初八率先复产,但多数计划在元宵节后重启,预计元宵节后,纺织端整体复工节奏将会有所加快。

市场展望:

地缘支撑明显,需求逐步恢复,PTA向上动力强

纸浆

重要信息:

卓创资讯统计,针叶浆现货市场贸易商跟随盘面调整出货报盘,泓川证券,泓川证券配资,香港泓川证券公司然而下游纸企仍见明显放量采买意愿,市场缺乏批量成交跟进,部分牌号价格下跌10-80元/吨;进口阔叶浆市场贸易商业者对于低价略惜售,但下游采浆热情不高,仅零星刚需询盘,市场价格横盘整理;进口本色浆以及进口化机浆现货市场贸易商业者稳价观望为主,市场暂乏有效成交,价格持稳运行。

核心逻辑:

1、针叶浆金融属性继续影响浆价,市场需求面亦表现薄弱。

2、针阔继续分化,Arauco 2月银星平报、明星+10美元/吨,整体看长协涨势都在缩窄转弱。截至2月12日,针叶即期进口利润-317元/吨,阔叶进口利润-209元/吨;针阔价差震荡走弱至750元/吨附近。

市场展望:

偏弱

塑料PP

核心逻辑:

1、成本端,据金十数据,2月28日下午,以色列对伊朗德黑兰发动袭击,多枚导弹击中多处目标并引发爆炸。而据欧佩克数据,伊朗是全球第六大原油生产国,这也加剧了市场对于供应与物流的担忧,推高原油风险溢价,成本端支撑较强。

2、PE方面,从供应来看,市场供应涉及惠州埃克森、齐鲁石化等装置计划重启,新增浙江石化计划检修装置,PE供应端压力仍存;从需求来看,包装膜方面,随着正月十五前后企业普遍恢复生产,包装市场整体开工率显著回升,同时受元宵节影响,部分食品包装袋、复合薄膜以及礼品日化包装等订单或有提前释放,定制新单持续跟进,进一步推动了相关企业开工率的提升。农膜方面,随节后复工逐步回暖,开工率有小幅回升预期。整体来看,供需类数据整体较前期有所增强,预计对价格支撑增强,但库存压力仍旧较大。

3、PP方面,从供应来看,金能化学二线、安庆百聚计划重启,宁波金发一线及北海炼厂等装置于本周周尾停车,预计聚丙烯供应压力或有所增大;需求端,随着需求端的恢复,食品、日用品等包装领域对CPP、BOPP行业开工略有支撑;PP无纺布行业多数企业在初八以后陆续开工。改性PP行业整体需求尚可,前期订单支撑,中大型企业初六-初八陆续开工。整体来看,聚丙烯复工复产将延续走高。

市场展望:

国际地缘政治扰动加剧,上游原料走强,聚烯烃成本支撑稳固;需求端逐步回暖,预计价格偏强运行。

天然橡胶

重要消息:

1、中东紧张局势急剧升温,推高油价并抬升合成橡胶的生产与运输成本。据央视新闻报道,2月28日,美以对伊朗发动军事打击,伊方随后宣布禁止船只通过霍尔木兹海峡。次日,伊朗最高领袖哈梅内伊及多名军政核心人物遇害,一艘试图通过该海峡的油轮也被击中沉没。

霍尔木兹海峡承担全球30%–35%的海运原油贸易,一旦被封锁,将导致能源供应断档、油价上涨,进而支撑合成橡胶成本。3月2日,山东中部地区丁二烯市场价升至10700元/吨,较前一交易日上涨425元/吨,进一步强化了成本支撑预期。

2、泰胶原料价上涨支撑天胶价。3月2日,国际市场合艾胶水FOB价68.8泰铢/千克,较前一交易日价格涨0.5泰铢/千克,国际市场合艾杯胶FOB价57.2泰铢/千克,较前一交易日价格涨0.2泰铢/千克。

3、国内天胶库存周环比增加,同比压力大。2月20日,国内第三方干胶库存周环比增加69963吨,约+5.4%,同比+9.43%;2月27日,青岛胶库存周环比增加7225吨,约+7.3%,同比+67.5%。按照季节性进口供应节奏,三月国内进口胶量将月环比增加。

4、下游轮胎开机率节后回升。2月27日,山东全钢胎开工率周环比+13.67个百分点;山东全钢胎库存周环比-0.25%,山东半钢胎开工率周环比+18.57个百分点,山东半钢胎库存周环比+0.78%。上述两类轮胎开工率均处近五年历史同期最低,山东厂内库存均处近五年历史同期最高位。

5、关注两会信息。3月4日(政协)和3月5日(人大),两会将在北京召开。

核心逻辑:

短期地缘和两会溢出效应推涨胶价。但当前国内胶库存压力大,考虑到春节后3月进口胶量将月环比增加,库存压力制约胶价上行空间。

市场展望:

涨势承压

油脂

核心逻辑:

1、中东地缘冲突推动能源价格上涨,提振油脂价格。美国生柴政策有望于近期落地,市场对美豆油工业消费持乐观态度,美豆油持续走高。节后豆油需求清淡,终端企业多观望,不过由于油厂开机率尚未完全恢复,供应有限,豆油或进入被动去库阶段,豆油有望偏强运行。

2、独立检验公司ASA和ITS数据显示2月马棕油出口环比下降分别为25.5%、21.5%。SPPOMA数据显示同期马棕油产量环比下降19.35%,受斋月影响,产地油棕种植园劳动力减少,棕榈油仍处于减产周期,但需求也较差,供需双弱格局将持续。短线关注原油对油脂价格的影响。

3、因关税调降,加拿大进口菜籽成本大幅下降,未来加拿大菜籽有望大量进口到港,供应宽松的预期将始终限制菜油价格上方空间。而ICE菜籽大幅上涨抬高菜籽进口成本,叠加原油提振,短期菜油预计震荡。

市场展望:

受能源价格影响,油脂有望偏强运行

豆粕

核心逻辑:

由于美国生柴政策有望于近期落地,美豆的本土压榨需求预计强劲,美豆走强。油厂虽陆续开机,但整体开机率仍处于低位,豆粕供应有限,因此接下来豆粕或进入被动去库阶段,价格受到一定支撑。需要注意的是,我国对加拿大菜籽反倾销的最终裁定已出,以及对加菜粕的反歧视关税也已取消,未来进口菜籽以及进口菜粕的供应转宽松预期或拖累菜粕价格,也将拖累到豆粕。

市场展望:

偏弱运行

生猪

重要信息:

全国外三元生猪出栏均价为10.47元/公斤,较昨日下跌0.2元/公斤,最低价黑龙江9.88元/公斤,最高价广东11.28元/公斤。

核心逻辑:

1、2025年12月末能繁母猪存栏3961万头,减少116万头,下降2.9%,目前为正常保有量的101.6%。这一数据低于市场预期,压制盘面期价

2、节后淡季,压制猪价

3、生猪供应节前消化有限,节后出栏依旧偏多,压制猪价

市场展望:

供强需弱格局,期价弱势运行

鸡蛋

重要信息:

河北馆陶市场净重45斤红心粉蛋现货价2.73元/斤,较昨日下跌0.05元/斤

核心逻辑:

1、蛋鸡存栏高企,据Mysteel数据统计,1月全国在产蛋鸡存栏量约为12.88亿只,环比减幅0.54%,同比增幅5.31%。月内老母鸡出栏量大于新开产数量,在产蛋鸡存栏量环比下降。在产存栏1月继续下行,但仍处于历史同期高位,宽松格局依旧

2、根据钢联统计,蛋鸡养殖成本 3.42 元/斤,环比下跌 0.03 元/斤,跌幅 0.87%。养殖盈利-0.56元/斤,环比下跌 0.26 元/斤,跌幅 86.67%。成本处于历年较低位置,对期价支撑有限

3、Mysteel 农产品对全国 10 个重点产区 19 个代表市场的出栏日龄进行监测统计,本周平均出栏日龄 497 天,较上周提前 1 天。其中平均日龄最高 512 天,最低 488 天。淘汰日龄偏高,加大了供应压力,压制蛋价

市场展望:

供应宽松格局,蛋价偏强受限

棉花

重要信息:

1、2026年1月,日本服装进口环比回升。具体来看进口额为3242.78亿日元(折合17.8亿美元),同比减少6.33%,环比增加16.45%。从数量上看,2026年12月服装进口量为8.06万吨,同比减少5.99%,环比增加10.01%。

核心逻辑:

1、因市场避险情绪升温,资金从软商品板块抽离涌入贵金属及能源板块。虽然郑棉合约减仓下行,但当前内棉05合约持仓量已创下近六年同期最高水平,直观反映出市场资金参与度显著提升,多头配置积极性持续累积,为棉价短期走势提供了一定的底部支撑与波动弹性。从国内表观消费来看,棉花消费超预期增加,期末库存压力或得到有效缓解。

2、当前市场主要矛盾逐步转向新年度种植预期,全球供应端收紧预期以及需求端的稳定夯实棉价上行根基。国内主要机构均对26/27年度植棉面积进行不同幅度下调。中长期维度,国内棉花供应端的刚性收缩预期已逐步明朗。新疆2026/27年度植棉面积面临政策端的明确收紧导向,核心产区种植面积下滑预期带动国内棉花年度总产量收缩,进一步夯实了中长期国内棉花供需格局持续收紧的趋势,为棉价上行提供了坚实的基本面支撑。

市场展望:

配资网站CF05维持向好观点

编制日期:2026年3月3日

编辑:朱怀玉 F03094242/Z0020048

初审:夏雨辰 F3031745/Z0014542

复审:曹晓军 F3008012 /Z0010934

终审:闫丰 F0251054/Z0001643

免责声明:

本公司具有中国证监会核准的期货投资咨询业务资格。分析师声明:作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

本报告的信息来源于已公开信息,但我公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的信息、意见仅反映我公司于发布本报告当日的判断,我公司不保证本报告所含信息保持在最新状态。

在任何情况下,本报告中的信息或所表述的意见均不构成投资、交易、法律、会计或税务的最终建议。我公司不以任何形式承诺交易收益或保证本金不受损失。任何主体因使用本报告内容所致的任何决策、损失与我公司、我公司员工或者关联机构无关。

华安期货投资咨询业务资格证监许可[2011]1776号

分析师期货投资咨询从业信息:

金融衍生品组:

曹晓军(F03115352/Z0022650)

工业品组:

闫丰(F0251054/Z0001643);

鲍峰(F3037342/Z0014770);

曾真(F03089009/Z0019781);

张漱玉(F03121528/Z0023038);

张超越(F03115247/Z0022557);

柴清华(F03118234/Z0022755);

李劭贤 (F03148744/Z0022916)

能源化工组:

陆哲远(F3021654/Z0013532);

安然(F3059693/Z0017288);

朱怀玉(F03115352/Z0022650);

侯艳(F03115349/Z0022612);

马安妮( F03115350/Z0023366);

魏龙飞(F03148743/Z0022917)

农产品组:

姚禹(F3078315/Z0018225);

何濛(F3033829/Z0014543);

张贺泉(F03102813/Z0019581);

黄胜捷(F03100951/Z0021987)

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

泓川证券官方网站配资提示:本文来自互联网,不代表本网站观点。